Admin nmh

May 21, 2025

Không chỉ là những doanh nhân tài ba, Warren Buffett, Oprah Winfrey hay Bill Gates còn được ngưỡng mộ bởi khả năng quản lý tài chính cá nhân xuất sắc. Vậy đâu là bí quyết giúp họ kiểm soát dòng tiền hiệu quả và hướng đến tự do tài chính? Hãy cùng khám phá trong bài viết dưới đây!

Robert Kiyosaki – tác giả cuốn sách nổi tiếng “Cha giàu, Cha nghèo” từng nói:

“Không quan trọng bạn kiếm được bao nhiêu tiền, quan trọng là bạn giữ được bao nhiêu, bạn làm cho tiền phục vụ mình như thế nào và làm sao để tiền sinh thêm tiền.”

Điều đó cho thấy, quản lý tài chính cá nhân là kỹ năng sống thiết yếu, cần được rèn luyện từ sớm. Khi kiểm soát tốt dòng tiền, bạn sẽ:

Cảm thấy an tâm, giảm bớt áp lực tài chính, từ đó nâng cao hiệu suất làm việc.

Có cơ hội đầu tư phát triển bản thân như học thêm kỹ năng mới, tham gia khóa học chất lượng.

Chủ động tài chính trong các tình huống bất ngờ như tai nạn, bệnh tật, mất việc,...

Xây dựng nền tảng tài chính vững chắc cho tuổi hưu an nhàn.

Tuy nhiên, tại Việt Nam, kỹ năng này vẫn còn khá xa lạ với nhiều người. Việc thiếu kiến thức quản lý chi tiêu khiến không ít người thường xuyên rơi vào tình trạng “cháy túi” cuối tháng, kéo theo áp lực nợ nần và rạn nứt trong các mối quan hệ cá nhân.

Dưới đây là 7 nguyên tắc đơn giản nhưng cực kỳ hiệu quả, được nhiều chuyên gia tài chính và doanh nhân áp dụng:

Hãy theo dõi và phân loại các khoản chi tiêu hàng tháng:

Chi tiêu cần thiết: như học phí, tiền nhà, điện nước (khó cắt giảm).

Chi tiêu linh hoạt: như mua sắm, xem phim, ăn uống ngoài (có thể điều chỉnh).

Việc theo dõi giúp bạn nhận biết khoản nào nên giảm bớt và kiểm soát dòng tiền tốt hơn.

Mỗi kế hoạch tài chính cần mục tiêu cụ thể và lộ trình thực tế. Ví dụ:

Mục tiêu: Du lịch gia đình trong 1 năm, chi phí dự kiến 12 triệu → tiết kiệm 1 triệu/tháng.

Sự rõ ràng giúp bạn duy trì động lực và dễ dàng theo dõi tiến độ.

Đây là nguyên tắc “vàng” dành cho người mới bắt đầu kiểm soát tài chính:

Nếu bạn kiếm 10 triệu/tháng, hãy tránh mua món đồ có giá vượt quá 1 triệu nếu nó không thực sự cần thiết.

Thay vào đó, hãy tích lũy để đầu tư vào tài sản mang lại giá trị lâu dài như nhà cửa, giáo dục, tiết kiệm,...

Hãy mạnh mẽ:

Ưu tiên trả hết nợ hiện tại.

Tránh vay nợ mới.

Thắt chặt chi tiêu không cần thiết.

Chỉ khi thoát khỏi áp lực nợ nần, bạn mới có thể quản lý dòng tiền và đầu tư hiệu quả.

Nếu bạn mới bắt đầu, hãy tiết kiệm từ 10% - 15% thu nhập. Khi đã quen, có thể nâng dần tỷ lệ lên 20%, 30% hoặc thậm chí 50%.

Ví dụ: Thu nhập 10 triệu → tiết kiệm tối thiểu 1 triệu/tháng.

Lưu ý: Không đặt mục tiêu tiết kiệm quá cao nếu bạn chưa quen, dễ gây áp lực và bỏ cuộc giữa chừng.

Các doanh nhân thành công thường không phụ thuộc vào một nguồn thu. Họ liên tục đa dạng hóa thu nhập từ:

Công việc chính

Đầu tư tài chính

Kinh doanh nhỏ

Viết lách, quản lý fanpage, dạy học,...

Nếu bạn có thời gian rảnh, hãy tận dụng để kiếm thêm nhưng vẫn cần cân bằng sức khỏe và cuộc sống.

Bảo hiểm nhân thọ không chỉ giúp bảo vệ tài chính trước rủi ro mà còn là kênh đầu tư – tích lũy hiệu quả.

Theo khuyến nghị, hãy dành 10% - 15% thu nhập hàng tháng cho bảo hiểm nhân thọ để:

An tâm trước biến cố

Hình thành kỷ luật chi tiêu

Có khoản tích lũy cho tuổi già

Nếu bạn chưa biết bắt đầu từ đâu, hãy tham khảo hai phương pháp dưới đây:

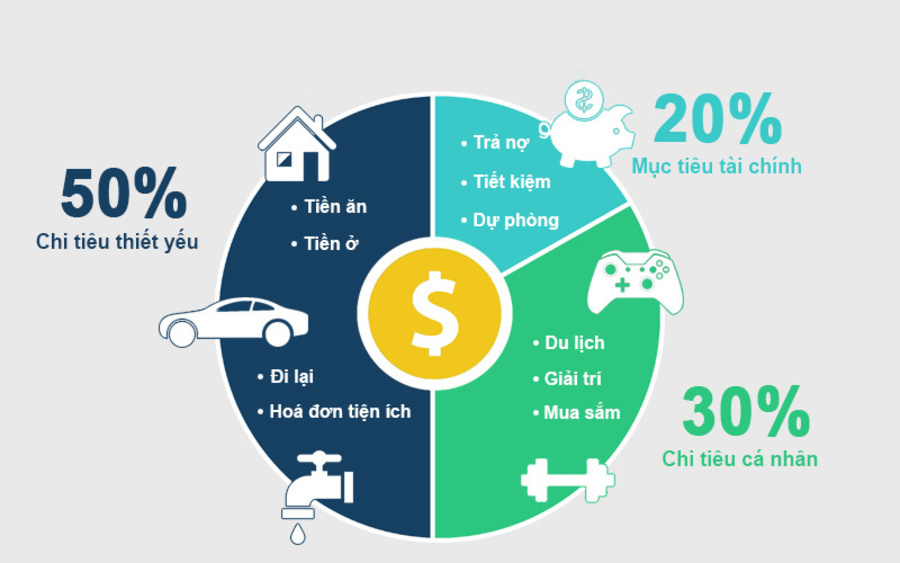

Một trong những quy tắc đơn giản nhưng hiệu quả cao:

50% cho nhu cầu thiết yếu (ăn, ở, đi lại).

30% cho nhu cầu cá nhân (giải trí, sở thích,...).

20% để tiết kiệm hoặc trả nợ.

Ưu điểm:

✔ Dễ nhớ, dễ áp dụng

✔ Phù hợp với mọi đối tượng

Nhược điểm:

✘ Cần tính kỷ luật cao để duy trì

Chia nhỏ thu nhập thành 6 “lọ” với mục đích khác nhau:

55% – Chi phí thiết yếu (ăn, ở, đi lại)

10% – Tiết kiệm dài hạn

10% – Giáo dục

10% – Hưởng thụ

10% – Đầu tư sinh lời

5% – Từ thiện

Ưu điểm:

✔ Tạo tính kỷ luật tài chính

✔ Cân bằng giữa hiện tại – tương lai – cộng đồng

Nhược điểm:

✘ Hơi phức tạp với người mới

✘ Khó áp dụng nếu thu nhập còn thấp

1. Quản lý dòng tiền cá nhân có cần thiết với người thu nhập thấp không?

→ Có! Thu nhập thấp lại càng cần quản lý tốt để tránh nợ và có tích lũy cho tương lai.

2. Nên tiết kiệm bao nhiêu mỗi tháng là hợp lý?

→ Ít nhất 10% – 15%, tuỳ vào khả năng chi tiêu và nhu cầu sống của bạn.

3. Có nên đầu tư khi chưa có nhiều tiền?

→ Nên! Bạn có thể bắt đầu bằng những khoản nhỏ như đầu tư chứng chỉ quỹ, tiết kiệm online, gửi tiết kiệm tích lũy,...

Quản lý tài chính cá nhân không chỉ dành riêng cho người giàu – mà là kỹ năng bất kỳ ai cũng cần nếu muốn sống chủ động, độc lập và hướng tới tự do tài chính. Hãy bắt đầu từ việc kiểm soát chi tiêu, tiết kiệm đều đặn và không ngừng nâng cao thu nhập.

Bạn sẽ bất ngờ khi thấy sự thay đổi tích cực chỉ sau vài tháng áp dụng!